売却8のステップ

◆ステップ1査定依頼

不動産会社に問い合わせをする

得意とする案件は不動産会社によってさまざま。まずは問い合わせをして不動産

会社の得意とする物件(土地、戸建、投資用など)を確認しましょう。また、

不動産会社の中には特定のエリアを得意とする地域密着型の会社もあるのでお持

ちの不動産の近隣にある不動産会社に訪ねてみるのいいですね。

査定方法は2種類

▪訪問査定(訪問して精度の高い査定ができる。1週間ほどで返事をします)

▪机上査定(査定結果の返事までは早いが精度は落ちる)

「笑コネクト」へ査定を依頼し、お持ちの不動産がどれくらいで売却できるのか

を確認しましょう。

◆ステップ2相場を調べる

不動産の相場を調べるために最も手っ取り早い方法は、うちなーらいふ等の物件

情報サイトで自分が売りたい不動産と似たような条件の物件がいくらで売りに出

ているかを調べることです。

「似たような条件」とは、以下の項目になります。

【同じ地域/広さ/築年数/間取り等】

物件情報サイトの価格のほとんどは、売主が希望した価格なので、実際の成約

価格は掲載額より低くなることがあります。疑問に思うことがありましたら

「笑コネクト」までお問い合わせください。

◆ステップ3媒介契約

不動産の売却を依頼する際には、不動産会社と媒介契約(一般・専任・専属)を

締結することが必要になります。

媒介契約とは、宅地建物取引業者(不動産仲介会社など)が不動産を売却しよう

とする者または売買の当事者の双方との間で締結する契約です。また、宅地建物

取引業法(以下、宅建業法)によって依頼者と媒介契約を締結することが義務付

けられています。

媒介契約には、依頼者が不動産会社からどのようなサービスを受けるのかといっ

た業務の内容や仲介手数料などを明記することで、仲介業務でのトラブルを未然

に防ぐ目的があります。

主な業務内容について以下の項目をよく確認しましょう。

▪販売活動の方法

▪報告頻度、内容

▪不動産会社のサービス

仲介手数料(報酬)について

不動産会社に支払う仲介手数料は、宅建業法により上限が定められています。

以下の簡易計算式でもとめることができます。

◇200万円以下(売買価格 × 5%+消費税)

◇201万円以上400万円以下(売買価格 × 4%+2万円+消費税)

◇401万円以上(売買価格 × 3%+6万円+消費税)

疑問に感じたことやわからないことは、担当者へ聞いてください。

不安を減らし次の段階へ進めていきましょう。

◆ステップ4売り出し

売り出し価格を決めるときは、査定した価格や売主の希望額を踏まえて売主自ら

決めていきますが「早く売って現金化したい」「時間がかかってもできるだけ

希望額で売りたい」「付加価値を付けて高値で売りたい」など、売主の事情や

思いにより売り出し価格の決め方は変わってきます。

また、販売をしていく中で、買主から値下げの交渉が入り、売り出し価格その

ままで売却できない場合も多くあります。あらかじめ、値下げを視野に入れた

売り出し価格の設定を考えることも大切になります。

◆ステップ5売買契約

不動産の取引を行う時、契約内容がまとまった段階で、売主と買主双方が

契約書の内容を最終確認します。最終確認が終わったら、契約書に署名

押印をして、手付金や仲介手数料の支払いがあります。

契約書を確認するときの注意点(例)

▪手付金の金額

▪売買代金の支払い時期・条件

▪土地の境界について(測量の有無など)

▪契約不適合責任の取り扱いについて

▪契約解除の方法について

その他にも注意点はたくさんあります。確認不足がないよう心がけましょう。

◆ステップ6手付金の受領

不動産の売買契約締結時に、買主から売主へ手付金が支払われます。

一般的な目安として、取引する売買価格の5~20%と言われています。

手付金の役割は主に3つあります。

▪契約成立を証明するため(証約手付)

▪債務不履行が生じた際の違約金(違約手付)

▪契約を途中で解除する場合(解約手付)

金額が大きいと解約時の負担が大きくなり、金額が小さいと買主が安易に解除を

する可能性があります。以上の点を踏まえて手付金の額を決めていきましょう。

◆ステップ7不動産の引き渡し・決済

不動産の引き渡し・決済について、全体の流れを正しく理解し、スムーズな取引を

サポートします。

基本的な流れは、以下の通り

①物件や書類の確認

②残代金の受領(売買代金ー手付金=残代金)

③負担金の清算(司法書士への報酬、固定資産など)

④関係書類、鍵引き渡し

決済当日に、契約した物件や書類の確認を行い、契約内容に間違いがないか確認

します。残りのお金を支払って鍵や書類を渡して引き渡しは完了です。残代金以

外にも費用の精算はありますが、事前に金額は決められているので安心ください。

◆ステップ8確定申告について

不動産を売却したときは、課税譲渡所得金額に対する税金が発生します。その

ため、売却した年度の翌年2~3月に確定申告が必要になります。

▪課税譲渡所得に対する税金は分離課税といって給与所得などの他の所得と区分

して計算します。

ただし、確定申告の手続きでは、他の所得と一緒に行うことになります。

▪売却した不動産の所有期間が、売却した年の1月1日現在で5年を超えるか

どうかにより適用する税率が異なります。

譲渡所得金額の計算方法

譲渡価格 ー(取得費+譲渡費用)ー 特別控除額=課税譲渡所得金額

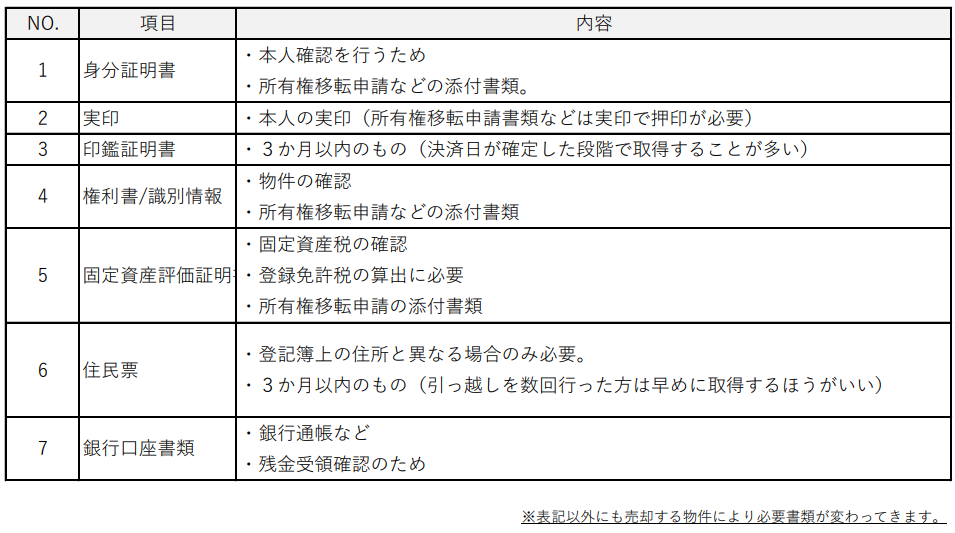

◆不動産売却の必要書類について

Follow me!