[toc]

ステップ1相続人・相続財産の確認

被相続人が亡くなった場合は、遺言を残しているかどうか確認をします。

遺言があるかないかで、相続財産の範囲や分け方が変わってきます。

遺言には「公正証書遺言」「自筆証書遺言」「秘密証書遺言」の3つがあります。

公正証書遺言

公証人に遺言内容を伝え、それをもとにして2人以上の証人が立ち合いのうえ公証人により作成されます。公証人とは、元裁判官や検察官など法律の専門家で法務大臣より任命された準国家公務員です。公正証書遺言の有無は、被相続人が亡くなった後に最寄りの公証人役場で確認ができます。

自筆証書遺言

遺言者本人が自筆で書く遺言です。

亡くなった後、内容を確認する際には未開封の状態で家庭裁判所に検認の申し立てが必要です。万が一、誤って遺言書を開封してしまっても無効や、相続人の資格を失うことはありません。しかし、内容を改ざんしたり、隠したりした場合は相続人としての権利を失う場合があります。

2020年より自筆証遺言を法務局で保管できるよう法改正がありました。紛失や相続人がかくしてしまうなどリスクがありますので法務局での保管をおすすめします。

秘密証書遺言

公正証書遺言と同様2人以上の証人と公証人立ち合いのもと、本人が作成する遺言です。

大きな特徴は、遺言の内容を秘密にしたまま公証役場で証明してもらうことができる点です。遺言の内容が法的に有効でない場合、無効になってしまうリスクがあるため、利用する方は少ないようです。

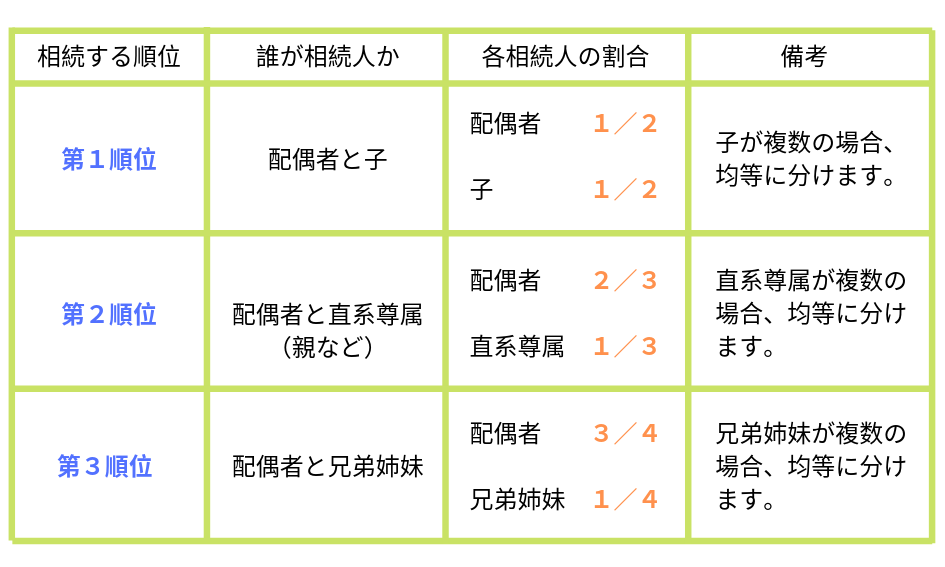

法定相続の割合(配偶者がいない場合は、該当の順位にあたる相続人が100%になる)

遺産を確認する

相続する財産はなにがあるか、主な財産の種類を確認しましょう。

・不動産

・預貯金

・現金

・株式や債券(有価証券)

・美術品

・貴金属

・ゴルフ会員権

・借金や貸付

不動産の確認は毎年届く、固定資産税の明細書を確認する。共有や非課税の不動産を持っている場合は、各市町村で名寄帳の交付を求める必要があります。

マイナスの財産のほうが多いなどの理由で相続をしたくないときは、相続人になったことを知った日から3か月以内に、家庭裁判所に対して「相続放棄」をすることで相続を放棄できます。

期限に注意が必要です。

故人の準確定申告

故人に不動産取得がある場合、毎年確定申告を行っている場合や、給与所得、年金受給者で申告し還付になる場合は「準確定申告」が必要になります。相続が発生してから4か月以内に申告しなければなりません。

ステップ2遺産分割協議で分割方法決定

遺言があれば遺言に沿って遺産の分割を行いますが、遺言がない場合や、遺言に記載がない財産がある場合は、相続人全員で遺産分割協議書を作成しなければなりません。

遺産分割協議書を作成する場合は、相続人で遺産の分け方をまとめて全員で署名・捺印が必要です。不動産や分割が難しい財産があると話し合いがまとまらず揉め事になることが多い傾向にあります。

司法書士や弁護士などプロに相談することをおすすめします。

遺産分割協議には決まられた期限はありませんが、相続発生から10か月で申告・納付があります。また、相続人が増えて手続きが複雑になったり、特別受益・寄与分を主張できなくなる可能性があります。可能な限り早めに行いましょう

ステップ3相続財産の名義変更

遺産分割協議書の作成が完了したら、財産の名義変更を行いましょう

不動産の名義変更は、相続人に変更しなければなりません。

今後、売却をしようと思った時や不動産を担保に借入を行いたい場合に、名義変更を行わなければなりません。相続人の関係が悪化した場合や相続人が亡くなった場合は、手続きが複雑化してしまいます。

名義変更を行う際に、必要になる書類はいくつかありますが、一般的な方法を2通り紹介します。

法定相続通りで相続する場合

・被相続人の出生から死亡までの戸籍謄本(被相続人の父の戸籍から集めることが多い)

・相続人の戸籍(出生からわかるようにつなげる)

・相続人の住民票

・相続する不動産の固定資産税評価証明書

遺産分割協議書で相続する場合

・被相続人の出生から死亡までの戸籍謄本(被相続人の父の戸籍から集めることが多い)

・相続人の戸籍(出生からわかるようにつなげる)

・相続人の住民票

・相続する不動産の固定資産税評価証明書

・相続人の印鑑証明書

・遺産分割協議書

手続きは法務局で行うことができますが、司法書士に代行してもらうことが一般的です。

登録免許税の計算方法:固定資産評価額×0.4%

司法書士の報酬:2万円~10万円(相続人の人数や不動産の数で変動します)

ステップ4相続税申告・納付

相続税を計算してみましょう。※詳しくは税理士または税務署で確認してください。

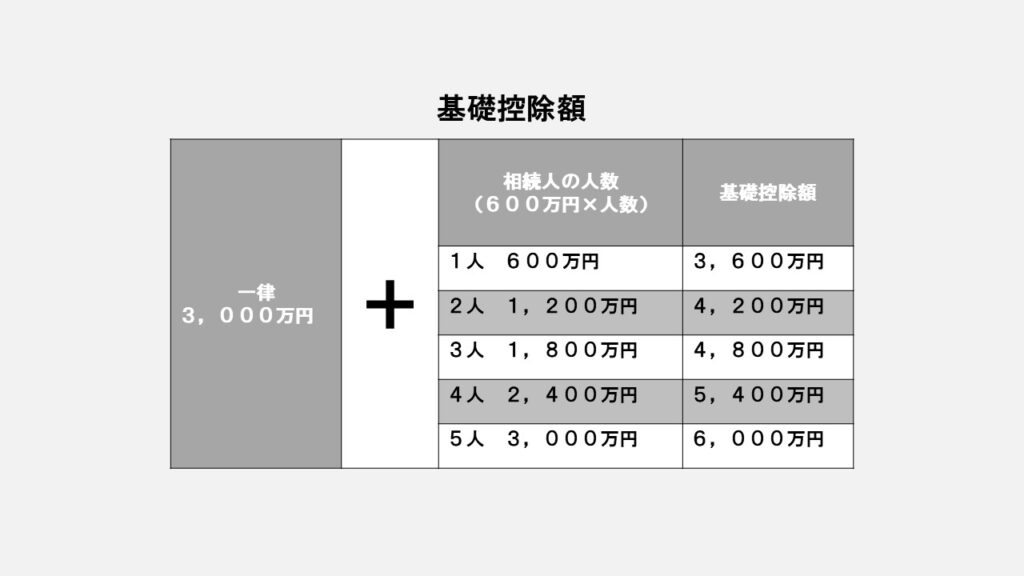

相続税は、遺産総額から基礎控除として定められた額を差し引きした価格に対して課税されます。

計算式 ①遺産総額-負債-基礎控除額=相続課税価格

②相続課税-控除額×税率=相続税

相続税の申告書を作成しよう

相続税が発生した場合は、申告書作成・提出が必要になります。自分で行うこともできますが、複雑な書類であるため、初めて行う場合や不安な方は税理士に依頼しましょう。

お気軽にお問い合わせください。098-923-0973受付時間 9:00-18:00 [ 土・日・祝日除く ]

メールでのお問い合わせ お気軽にお問い合わせください。